Długi rzadko zaczynają się od jednej dużej decyzji. Częściej rosną z kilku rat, limitu na karcie, odroczonych płatności, chwilówki na „kilka dni” i braku prostego arkusza, który pokazuje, ile pieniędzy realnie zostaje po stałych kosztach, informuje redakcja edoktorant.pl.

- Gdzie zaczyna się zadłużenie, którego już nie widać

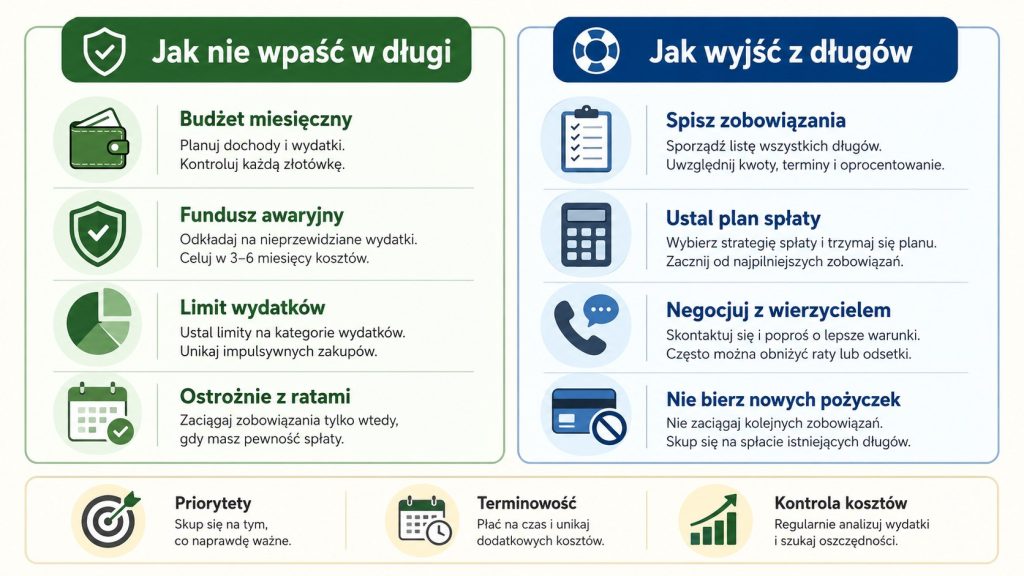

- Jak unikać zadłużenia bez fikcyjnego budżetu

- Jak wyjść z długów, gdy zaległości już są

- Plan spłaty: metoda lawiny i metoda kuli śnieżnej

- Negocjacje z wierzycielem bez pustych obietnic

- Czego nie robić, gdy pojawia się windykacja

- Upadłość konsumencka jako ostatni etap

- FAQ

Jak nie wpaść w długi to przede wszystkim pytanie o system kontroli, nie o silną wolę. UOKiK ostrzega przy zakupach z odroczoną płatnością, że im więcej takich transakcji i im dłuższe terminy, tym łatwiej „przekroczyć czerwoną linię spirali zadłużenia”. W kampanii urząd przypomina też prostą zasadę: „Kup teraz, zapłać później” to kredyt.

Gdzie zaczyna się zadłużenie, którego już nie widać

Pierwszy sygnał ostrzegawczy pojawia się wtedy, gdy bieżące wydatki zaczynają zależeć od kolejnego limitu. Nie chodzi jeszcze o komornika ani windykację. Chodzi o moment, w którym pensja przestaje zamykać miesiąc, a rachunki są przesuwane, rozbijane albo opłacane z nowych zobowiązań.

Najgroźniejszy dług to ten, który przez kilka miesięcy wygląda jak zwykła elastyczność budżetu.

Mechanizm jest przewidywalny. Rata kredytu gotówkowego nie boli, dopóki jest jedna. Limit odnawia się automatycznie, więc nie wygląda jak pożyczka. Odroczona płatność przesuwa koszt na kolejny miesiąc, ale nie usuwa go z budżetu. Gdy takich elementów robi się pięć lub sześć, domowy budżet przestaje być planem, a staje się kolejką terminów.

„Możesz pochopnie zaciągnąć wiele zobowiązań i nie zauważyć, kiedy przekroczysz czerwoną linię spirali zadłużenia” — ostrzega UOKiK w materiałach o odroczonych płatnościach.

Najprostszy test bezpieczeństwa ma trzy liczby: dochód netto, stałe koszty życia i suma rat. Jeżeli raty oraz minimalne spłaty przekraczają 30–40% dochodu netto, budżet jest wrażliwy na każdą awarię, chorobę, podwyżkę czynszu albo utratę premii. Przy 50% sytuacja zwykle wymaga natychmiastowego cięcia kosztów i kontaktu z wierzycielami.

Jak unikać zadłużenia bez fikcyjnego budżetu

Unikanie zadłużenia nie polega na zakazie każdego kredytu. Kredyt hipoteczny, sprzęt na raty albo pożyczka na leczenie mogą mieć sens, jeśli miesięczna rata mieści się w budżecie także po wzroście kosztów życia. Problem zaczyna się wtedy, gdy kredyt finansuje codzienne wydatki: jedzenie, paliwo, ubrania, wakacje, prezenty i zaległe rachunki.

W praktyce działa prosty filtr przed podpisaniem umowy:

- czy rata zmieści się w budżecie po opłaceniu czynszu, mediów, jedzenia i transportu;

- czy po spłacie zostanie choć mała rezerwa;

- czy całkowity koszt kredytu jest jasny przed podpisaniem;

- czy umowa nie wymaga rolowania długu po kilku tygodniach;

- czy zakup nadal miałby sens po 48 godzinach namysłu.

Odroczona płatność powinna być traktowana jak rata, nawet gdy aplikacja pokazuje ją jako wygodną metodę płatności. Limit na karcie kredytowej też nie jest dodatkowym dochodem. To pieniądz banku, za który później trzeba zapłacić zgodnie z tabelą opłat i oprocentowania.

Budżet domowy nie musi być elegancki; musi być prawdziwy.

| Zachowanie przed długiem | Zachowanie po wejściu w długi |

|---|---|

| planowanie wydatków przed wypłatą | gaszenie najpilniejszych terminów |

| odkładanie rezerwy nawet w małej kwocie | finansowanie braków kolejnym limitem |

| porównanie całkowitego kosztu kredytu | patrzenie tylko na wysokość raty |

| jedna rata po pełnym sprawdzeniu budżetu | kilka drobnych zobowiązań bez wspólnej listy |

| kontakt z bankiem przed opóźnieniem | unikanie telefonów i pism |

Jak wyjść z długów, gdy zaległości już są

Jak wyjść z długów: najpierw trzeba zatrzymać powiększanie salda. Nowy kredyt na spłatę starych zobowiązań ma sens tylko wtedy, gdy obniża miesięczne obciążenie, porządkuje terminy i nie dodaje kosztów, których dłużnik nie rozumie. Konsolidacja bez zmiany wydatków często tylko wydłuża problem.

Pierwszym krokiem jest spis wszystkich zobowiązań. Lista powinna obejmować banki, firmy pożyczkowe, karty kredytowe, zakupy odroczone, zaległy czynsz, media, podatki, mandaty, alimenty i prywatne pożyczki. Obok każdej pozycji trzeba wpisać saldo, ratę, termin, oprocentowanie, koszty opóźnienia oraz etap sprawy: normalna spłata, opóźnienie, windykacja, sąd, komornik.

Najpierw chroni się koszty życia: mieszkanie, prąd, ogrzewanie, jedzenie, leki i dojazd do pracy. Bez tego plan spłaty przestaje działać po kilku tygodniach. Dopiero później układa się kolejność wierzycieli.

- Zatrzymać nowe zobowiązania i usunąć zapisane karty z aplikacji zakupowych.

- Spisać pełną listę długów z datami i kosztami.

- Oddzielić długi pilne od mniej pilnych.

- Ustalić realną kwotę miesięcznej spłaty.

- Wysłać propozycje ugody do wierzycieli.

- Potwierdzać wszystkie ustalenia pisemnie.

- Co miesiąc aktualizować tabelę zadłużenia.

Plan spłaty długów nie może opierać się na najlepszym możliwym miesiącu. Jeżeli ktoś zakłada, że przez rok nie zachoruje, nie będzie naprawiał auta i nie zapłaci żadnego wyższego rachunku, plan jest zbyt napięty. Bezpieczniejsza jest niższa rata, ale płacona regularnie.

Plan spłaty: metoda lawiny i metoda kuli śnieżnej

Dwie najczęściej stosowane metody różnią się psychologią i matematyką. Metoda lawiny zakłada spłatę najpierw najdroższych zobowiązań, czyli tych z najwyższym oprocentowaniem i kosztami opóźnienia. Metoda kuli śnieżnej zaczyna od najmniejszych długów, żeby szybko zamykać kolejne pozycje i odzyskać kontrolę.

Kiedy wybrać metodę lawiny

Metoda lawiny jest rozsądna, gdy najdroższy dług rośnie szybko: karta kredytowa, chwilówka, pożyczka z wysokimi kosztami pozaodsetkowymi. Każda nadpłata zmniejsza odsetki w kolejnych miesiącach. Wymaga jednak dyscypliny, bo największy dług może znikać powoli.

Kiedy działa kula śnieżna

Kula śnieżna sprawdza się, gdy lista zobowiązań paraliżuje. Zamknięcie dwóch małych długów w pierwszych miesiącach daje widoczny efekt i zmniejsza liczbę telefonów, SMS-ów oraz terminów. Matematycznie nie zawsze jest najtańsza, ale bywa skuteczniejsza dla osób, które wcześniej nie utrzymywały planu dłużej niż kilka tygodni.

Najlepsza metoda spłaty to ta, która zmniejsza saldo i nie rozpada się po pierwszym gorszym miesiącu.

Ustawa o kredycie konsumenckim przewiduje też ważne prawo przy wcześniejszej spłacie. UOKiK przypomina, że konsument, który spłaci pożyczkę lub kredyt konsumencki przed terminem, ma prawo odzyskać część pobranych opłat proporcjonalnie do skróconego okresu umowy.

„W przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu” — brzmi art. 49 ustawy o kredycie konsumenckim przywoływany przez UOKiK.

Negocjacje z wierzycielem bez pustych obietnic

Negocjacje z wierzycielem zaczynają się od konkretów: ile wynosi dług, ile można płacić miesięcznie, od kiedy i pod jakim warunkiem. Wierzyciel rzadko przyjmuje ogólne deklaracje, że „sytuacja się poprawi”. Lepsza jest krótka propozycja: stała rata, termin pierwszej wpłaty, prośba o zawieszenie działań windykacyjnych i potwierdzenie ugody na piśmie.

Nie należy ukrywać problemu do momentu wypowiedzenia umowy. W bankach możliwa bywa restrukturyzacja zadłużenia, w tym czasowe zawieszenie spłaty, obniżenie raty, wydłużenie okresu kredytowania lub inne rozwiązanie zależne od umowy i oceny sytuacji klienta. UOKiK opisuje takie narzędzia przy problemach ze spłatą zobowiązań mieszkaniowych.

Dobra wiadomość do wierzyciela powinna zawierać pięć elementów:

- numer umowy albo sprawy;

- krótkie wyjaśnienie przyczyny opóźnienia;

- aktualną kwotę możliwej miesięcznej spłaty;

- datę pierwszej wpłaty;

- prośbę o pisemne potwierdzenie warunków.

Nie wolno proponować raty, której nie da się utrzymać. Złamana ugoda osłabia pozycję w kolejnych rozmowach. Jeżeli budżet pozwala na 500 zł miesięcznie, propozycja 900 zł tylko po to, żeby zatrzymać windykację, zwykle kończy się drugim kryzysem.

Czego nie robić, gdy pojawia się windykacja

Windykacja nie jest komornikiem. Firma windykacyjna może kontaktować się w sprawie długu, proponować spłatę, wysyłać wezwania i negocjować ugodę, ale egzekucję prowadzi komornik na podstawie tytułu wykonawczego. Ta różnica ma znaczenie, bo część osób reaguje paniką już na pierwszy SMS.

Najgorsze decyzje przy zadłużeniu to:

- branie chwilówki na spłatę raty bez planu na kolejny miesiąc;

- ignorowanie korespondencji z sądu;

- podpisywanie ugody bez sprawdzenia salda i kosztów;

- wpłacanie drobnych kwot przypadkowym wierzycielom bez priorytetów;

- ukrywanie dochodu albo majątku przed formalnym postępowaniem.

Pismo z sądu wymaga reakcji w terminie, nawet gdy dług wydaje się oczywisty.

Jeżeli dług trafił do sądu, trzeba sprawdzić, czy kwota jest prawidłowa, czy roszczenie nie jest przedawnione i czy wierzyciel ma dokumenty. Przy większych kwotach rozsądna jest konsultacja z prawnikiem, miejskim lub powiatowym rzecznikiem konsumentów albo organizacją udzielającą bezpłatnej pomocy prawnej.

Upadłość konsumencka jako ostatni etap

Upadłość konsumencka nie jest sposobem na wygodne anulowanie rachunków. To formalne postępowanie dla osoby niewypłacalnej, która nie jest w stanie regulować wymagalnych zobowiązań. Ministerstwo Sprawiedliwości udostępnia formularze dla konsumentów oraz praktyczny poradnik dotyczący upadłości konsumenckiej i układu konsumenckiego.

„Jeżeli do powstania niewypłacalności doszło bez Twojej winy lub nieumyślnie, podstawowy okres realizacji planu spłaty wierzycieli wynosi 3 lata” — podaje rządowy materiał o upadłości konsumenckiej.

Ten krok ma konsekwencje: syndyk, postępowanie przed sądem, możliwa sprzedaż majątku, plan spłaty wierzycieli albo inne rozstrzygnięcie zależne od sytuacji dłużnika. Dla części osób to jedyna realna droga wyjścia z wieloletniego zadłużenia. Dla innych lepszy będzie układ z wierzycielami, restrukturyzacja albo sprzedaż części majątku przed eskalacją kosztów.

FAQ

Jak szybko sprawdzić, czy zadłużenie jest już niebezpieczne?

Niebezpieczny poziom zaczyna się wtedy, gdy raty, limity i minimalne spłaty zabierają większość nadwyżki po kosztach życia. Jeżeli bez nowego kredytu nie da się zamknąć miesiąca, problem jest już aktywny.

Czy konsolidacja zawsze pomaga wyjść z długów?

Nie. Konsolidacja pomaga tylko wtedy, gdy obniża miesięczne obciążenie, porządkuje terminy i nie zwiększa całkowitego kosztu w sposób, którego dłużnik nie akceptuje. Bez zmiany wydatków konsolidacja może jedynie odsunąć kryzys.

Czy warto rozmawiać z wierzycielem przed opóźnieniem?

Tak, bo wcześniejszy kontakt daje więcej opcji: zmianę harmonogramu, czasową ulgę, ugodę albo restrukturyzację. Po wypowiedzeniu umowy rozmowa nadal jest możliwa, ale pozycja dłużnika zwykle jest słabsza.

Które długi spłacać najpierw?

Najpierw trzeba zabezpieczyć mieszkanie, media, jedzenie, leczenie i dojazd do pracy. Potem priorytet mają długi najdroższe, zagrożone sądem albo takie, które mogą szybko podnieść koszty.

Kiedy rozważyć upadłość konsumencką?

Gdy realny plan spłaty nie zamyka się nawet po cięciu kosztów, sprzedaży zbędnych rzeczy i rozmowach z wierzycielami. Upadłość wymaga dokumentów, pełnego obrazu majątku i świadomości skutków postępowania.

Więcej przydatnych informacji znajdą Państwo na naszej stronie. Polecamy także przeczytać: Co to jest inflacja? Mechanizm wzrostu cen, wpływ na oszczędności i sposoby ochrony budżetu rodziny

{kind=link}